Beli Rumah Rp1 Miliar Bukan Mimpi: Panduan KPR Pintar untuk Pasangan Muda

Punya rumah sendiri sering jadi cita-cita utama banyak pasangan muda setelah menikah. Tapi dengan harga rumah yang kini menembus angka miliaran, terutama di kota besar, impian ini kerap dianggap terlalu muluk. Padahal, dengan perencanaan finansial yang matang dan strategi pembiayaan yang cerdas lewat Kredit Pemilikan Rumah (KPR), kamu dan pasangan bisa mulai langkah nyata menuju rumah pertama.

Artikel ini akan bantu kamu memahami simulasi KPR rumah 1 milyar, tips memilih bank, cara menghitung cicilan, hingga trik agar pengajuan KPR kamu disetujui. Semua dijelaskan dengan bahasa santai namun tetap akurat, agar kamu bisa menyusun strategi membeli rumah tanpa stres berlebihan.

Mengenal KPR Rumah 1 Miliar: Apa Saja yang Perlu Kamu Tahu?

KPR rumah senilai Rp1 miliar adalah produk kredit bank untuk membiayai rumah dengan harga sekitar satu milyar rupiah. Biasanya, kamu cukup menyiapkan uang muka minimal 15–20%, dan sisanya akan dibayarkan melalui cicilan jangka panjang.

Kenapa penting dipahami? Karena KPR bukan cuma soal pinjam uang ke bank, tapi tentang manajemen finansial jangka panjang yang bisa berdampak besar ke kehidupanmu dan pasangan. Pahami dulu sistem, bunga, tenor, hingga potensi risiko sebelum ambil keputusan.

Baca juga: Pinjaman Bank BPD Bali untuk PNS: Dari Plafon, Tenor, Hingga Tabel Angsuran Terbaru

Simulasi Realistis KPR Rumah 1 Miliar: Cicilan Bulanan dan Total Biaya

Kamu mungkin bertanya-tanya, “Kalau rumahnya seharga Rp1 miliar, kira-kira berapa cicilan per bulan yang harus disiapkan?”

Simulasi Kasus:

- Harga Rumah: Rp1.000.000.000

- Uang Muka (20%): Rp200.000.000

- Plafon KPR: Rp800.000.000

- Tenor: 15 tahun

- Suku Bunga Tetap: 9% per tahun

Estimasi Cicilan:

Dengan asumsi metode anuitas, kamu akan membayar cicilan sekitar Rp8,1 juta hingga Rp8,5 juta per bulan selama 15 tahun. Ini belum termasuk biaya tambahan seperti asuransi properti, notaris, dan pajak pembelian.

Kalau kamu ingin cicilan lebih ringan, bisa memilih tenor 20 tahun. Tapi ingat, semakin panjang tenor, total bunga yang dibayar juga semakin besar.

Tanya Jawab Paling Dicari: Simulasi KPR Rumah 1 Miliar

1. Bagaimana Cara Menghitung Simulasi KPR dengan Cepat?

Gunakan kalkulator KPR online dari bank atau situs properti seperti Rumah123, BTN Properti, atau Mandiri Online. Masukkan nominal rumah, uang muka, tenor, dan bunga — hasil cicilan bulanan langsung muncul. Ini sangat berguna untuk membandingkan antar bank secara objektif.

2. Uang Muka Rumah Rp1 Miliar: Berapa yang Harus Disiapkan?

Rata-rata bank meminta DP (down payment) minimal 15–20%. Jadi untuk rumah seharga Rp1 miliar, kamu perlu menyiapkan antara Rp150 juta hingga Rp200 juta. Namun beberapa bank bisa menurunkan persentase DP dengan syarat khusus, misalnya kerja sama dengan developer atau promosi.

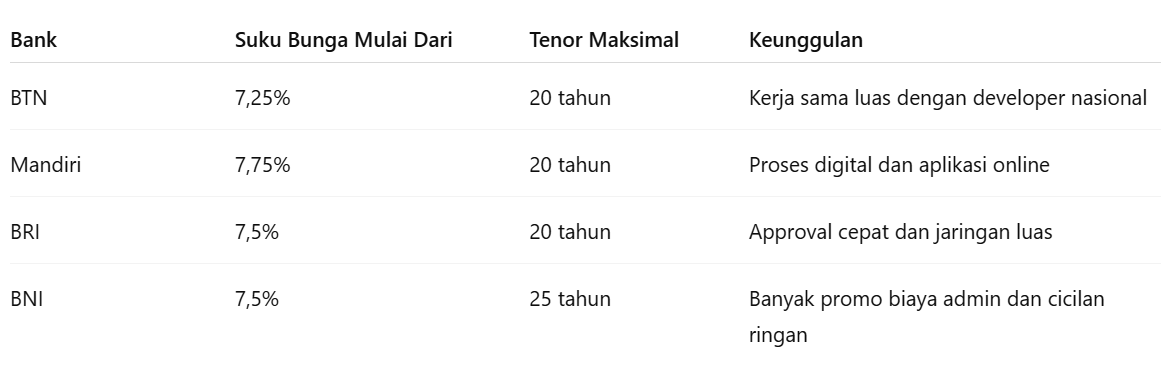

3. Bank Apa yang Kasih KPR Terbaik untuk Rumah Rp1 Miliar?

Beberapa bank yang sering jadi pilihan pasangan muda:

- Bank BTN: Fokus pada KPR, banyak kerja sama dengan developer

- Bank Mandiri: Bunga tetap awal kompetitif, proses digital

- Bank BRI: Proses cepat, jaringan luas, fleksibel tenor

- Bank BNI: Sering punya promo bebas biaya admin

Periksa juga apakah bank tersebut memberikan fasilitas KPR Syariah atau KPR dengan bunga tetap (fixed rate) yang lebih stabil di awal cicilan.

4. Tenor 15 Tahun atau 20 Tahun: Mana yang Lebih Aman?

Tenor 15 tahun cukup ideal untuk pasangan muda dengan penghasilan tetap. Tapi jika kamu merasa cicilan bulanan terlalu tinggi, tenor 20 tahun bisa jadi solusi meski dengan bunga total yang lebih besar. Pertimbangkan juga kemungkinan kamu ingin mempercepat pelunasan di masa depan.

Baca juga: KPR 200 Juta Cicilan Berapa? Panduan Lengkap dan Realistis Mengajukan Kredit Rumah Terjangkau

5 Strategi Cerdas agar Pengajuan KPR Disetujui Bank

1. Siapkan Uang Muka Sejak Dini

Mulai menabung uang muka sejak sebelum menikah bisa mempercepat proses pembelian rumah. Gunakan produk keuangan yang aman seperti deposito, atau reksa dana pasar uang agar danamu tumbuh.

2. Bersihkan Riwayat Kreditmu

Skor kredit buruk adalah musuh terbesar pengajuan KPR. Pastikan kamu tidak punya tunggakan kartu kredit, cicilan motor, atau pinjaman online yang macet. Skor kredit baik = bunga lebih rendah dan approval lebih cepat.

3. Bandingkan Penawaran KPR dari Banyak Bank

Jangan terburu-buru memilih satu bank. Bandingkan 3–5 penawaran, termasuk promo bebas biaya provisi, cashback, atau subsidi bunga. Kadang bank kecil punya promo lebih menarik dari bank besar.

4. Siapkan Dokumen Lengkap dan Valid

Persiapkan dokumen penting: slip gaji 3 bulan terakhir, rekening koran, surat keterangan kerja, NPWP, dan dokumen properti. Kelengkapan dokumen mempercepat proses dan menunjukkan kamu pemohon yang serius.

5. Jangan Lupa Biaya Tambahan

Jangan cuma fokus di DP dan cicilan. Siapkan dana untuk biaya notaris, asuransi rumah, BPHTB, appraisal, dan administrasi bank. Rata-rata total biaya tambahan bisa mencapai 5–8% dari nilai properti.

Baca juga: Cara Hitung Cicilan KPR BJB Berdasarkan Plafon dan Tenor Pilihanmu

Rekomendasi Bank Terbaik: Siapa yang Paling Ramah untuk Pasangan Muda?

Penting untuk selalu cek suku bunga dan tenor terkini langsung dari website resmi bank atau kantor cabang terdekat.

Risiko KPR yang Harus Diwaspadai Sebelum Teken Kontrak

Mengambil KPR itu bukan cuma tentang “bisa bayar cicilan atau tidak.” Ada risiko lain yang wajib kamu pertimbangkan secara matang:

- Suku bunga floating bisa naik setelah masa fixed rate habis, bikin cicilan melonjak

- Pendapatan menurun akibat pindah kerja, bisnis lesu, atau PHK

- Over commitment karena kamu ambil cicilan lain (motor, mobil, dll) secara bersamaan

- Penurunan harga properti bisa bikin aset kamu jadi kurang likuid kalau ingin dijual kembali

Rumah Rp1 Miliar Bisa Jadi Milikmu, Asal Punya Strategi

Membeli rumah dengan harga Rp1 miliar bukan hal mustahil bagi pasangan muda yang siap secara finansial. Kuncinya ada di perencanaan matang, memilih bank yang tepat, memahami simulasi KPR rumah 1 milyar, serta menyiapkan mental dan finansial untuk komitmen jangka panjang.

Ingat, KPR bukan sekadar cicilan, tapi tanggung jawab keuangan yang menyatu dalam gaya hidup kamu dan pasangan. Dengan informasi yang tepat dan strategi yang benar, rumah impian bukan lagi sekadar wacana.

Butuh Bantuan KPR? Gunakan Platform Digital Seperti Ringkas untuk Proses yang Lebih Mudah

Mengajukan KPR memang bukan proses yang bisa dilakukan dalam satu hari. Dari mulai memilih bank, mempersiapkan dokumen, hingga memastikan skor kredit memenuhi syarat — semuanya butuh ketelitian dan waktu. Nah, untuk kamu yang ingin proses lebih praktis dan efisien, platform digital seperti Ringkas bisa menjadi solusi terbaik.

Ringkas adalah platform digital yang dirancang khusus untuk membantu masyarakat Indonesia, termasuk pasangan muda, dalam proses pengajuan Kredit Pemilikan Rumah (KPR) secara lebih cepat dan aman. Semua layanan tersedia secara online dan terintegrasi dengan lebih dari 29 bank mitra, membuat kamu bisa mengakses berbagai pilihan KPR hanya dalam satu kali proses.

Simulasi Kredit

Tentukan jumlah dan tenor pinjaman

Rp300.000

Rp50.000.000

*Beberapa nominal pinjaman hanya dapat memilih tenor tertentu

Tagihan per bulan

Bunga 0%

Dana Cair

Apa yang Ditawarkan Ringkas?

Berikut ini beberapa manfaat yang bisa kamu dapatkan jika menggunakan Ringkas:

- Konsultasi Personal Gratis

Tim Financial Advisor Ringkas siap memberikan panduan sesuai kondisi keuangan dan tujuan kamu. Jadi kamu nggak perlu bingung memulai dari mana.

- Prakualifikasi KPR Gratis dan Real-Time

Ringkas menyediakan pengecekan BI Checking/SLIK serta analisis kelayakan kredit kamu selama 24/7. Dengan ini, kamu bisa tahu lebih awal apakah peluang disetujuinya KPR cukup besar.

- Rekomendasi Produk KPR yang Tepat Sasaran

Dari hasil pengecekan awal, Ringkas akan memberikan rekomendasi program KPR paling sesuai, baik untuk pembelian rumah baru, rumah second, take over dari bank lain, atau bahkan pengajuan Kredit Multiguna dengan jaminan properti.

- Proses Aman dan Tanpa Repot

Semua pengajuan dilakukan secara digital dengan keamanan data yang terjaga. Kamu juga nggak perlu repot bolak-balik urus dokumen, karena Ringkas akan membimbing setiap tahapan pengajuan KPR secara menyeluruh.

Kenapa Ini Relevan untuk Kamu?

Kalau kamu adalah pasangan muda yang baru pertama kali mengajukan KPR, bantuan profesional dari platform seperti Ringkas bisa sangat menghemat waktu, tenaga, dan menghindarkan kamu dari kesalahan umum dalam proses pengajuan. Kamu juga bisa membandingkan langsung berbagai pilihan dari bank berbeda tanpa harus menghubungi satu per satu.

Jadi, sebelum memutuskan bank mana yang akan kamu pilih, pertimbangkan untuk menggunakan Ringkas sebagai langkah awal strategis. Dengan proses yang transparan, cepat, dan terstruktur, kamu bisa lebih percaya diri mewujudkan rumah impian dengan KPR yang sesuai kemampuan.

Panduan Lengkap KPR Rumah Miliaran Tanpa Ribet

Mau punya rumah Rp1 miliar sebelum usia 35? Yuk, pelajari tips dan simulasi KPR pintar biar cicilan tetap aman di kantong